大阪での債務整理・過払い金・自己破産の無料相談

今すぐ確認!

こんなことで

お困りではないですか?

借金をなくしたい

借金を減らす、なくす、早く完済する

取り立てを止めたい

消費者金融の取り立てをすぐにストップ

利息を取り戻したい

払い過ぎた利息を取り戻せます

大阪債務整理・自己破産相談センターを運営する

グリーン司法書士法人にご依頼頂くと、

即日対応、着手金0円で

債務整理で

解決できます!

でも、借金の金額が大きすぎて、もう自己破産しかない・・・

と、思っていませんか?

そんなことはありません!

まだ間に合う可能性があります!

債務整理とは

借金の債務整理とは、多額の借金を負っている方が支払困難となってしまったときに、その借金問題を解決する方法の総称です。債務整理の結果としては、「借金の免除」、「借金の減額」、「金利のカット・返済プラン変更」があります。また、払いすぎた利息があったときには「過払い金」を取り返すことも可能です。

「任意整理」「自己破産」「個人再生」「過払い」「消滅時効」、どの債務整理方法を利用したとしても、原則として専門家(司法書士・弁護士)の介入をもって借金の取立てや支払いを止めることが可能です。

大阪債務整理・自己破産相談センターなら

債務整理に強い司法書士が在籍しているので

あなたの状況に応じて

最も適した

借金の解決方法をご提案します!

借金を整理する道も一本ではなく、あなたに合った債務整理手続きを選択することが可能です。

任意整理で借金を減らす

借金減額・返済プラン変更なら任意整理

任意整理とは、相談者の借金を調査して、「高い金利」での取引があれば、正常な金利で再計算しなおし、今後の利息をカットして支払っていく債務整理の手続きです。

任意整理は、裁判所などで法的な手続きを利用しないぶん、各債務整理手続きの中で一番柔軟性が高く、債権者を選んで行うことも可能です。

また、債務整理手続きの中で一番の機密性がありますので、相談者は家族や会社に知られる心配がほぼありません。

- このようなご相談は、任意整理で解決

- 継続的な収入があり、減額・利息カットすれば、3年程度で返済が可能

- 自己破産するほどではないが、このままだと借金が増え続けてしまう

- 残したい財産がある。

- 0120-365-366

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 任意整理のお問い合わせ

24時間受付

2営業日以内返信

- 【任意整理】お電話でのお問い合わせ

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 【任意整理】メールでのお問い合わせ

24時間受付

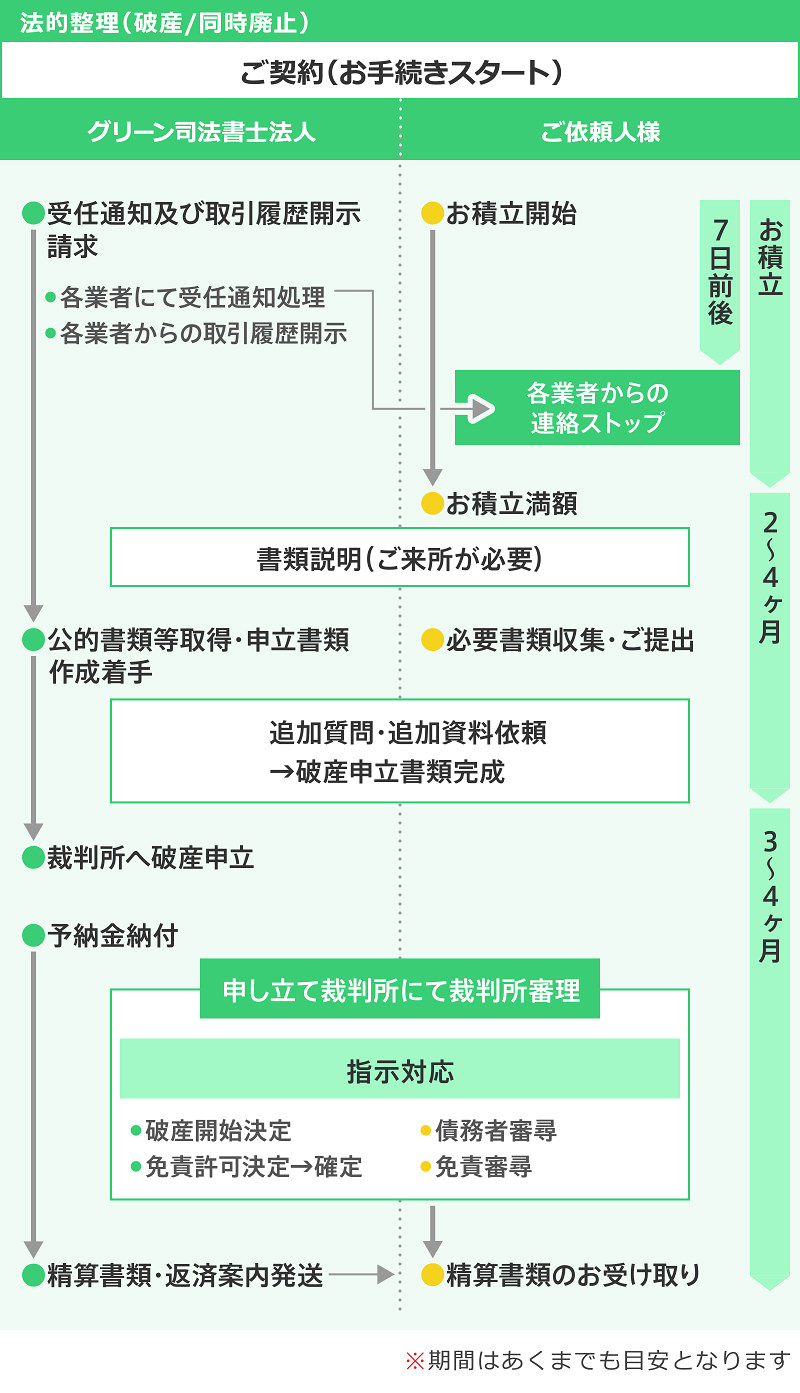

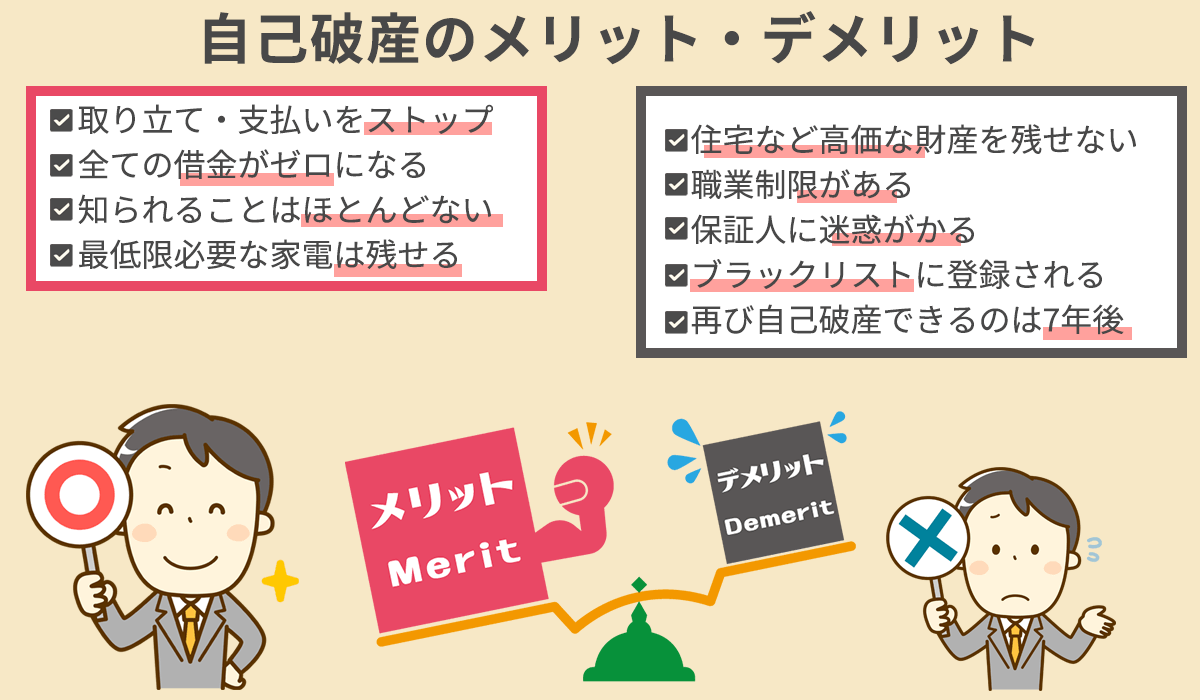

自己破産で借金の免除を受ける

すべての借金を精算して再チャレンジする

自己破産とは、支払いができない状態となってしまったかたが、自ら裁判所に破産を申し立て、裁判所から免責(借金を支払う義務を"果たさなくてもよい"とすること)をもらう、債務整理の手続きです。

注意点として、自己破産では、その破産手続中に就けない職業(警備員など)がありますし、高価な財産は原則として借金の返済にあてられます。

しかし、自己破産では一定の範囲の借金を除いて、すべての借金が免責されるので、相談者のかたにとっては、新たな人生をスタートできるチャンスとなります。

- このようなご相談は、自己破産で解決

- 借金をゼロにして再スタートしたい

- すでに支払不能になっている

- 残したい財産は特にない

- 0120-365-366

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 自己破産のお問い合わせ

24時間受付

2営業日以内返信

- 【自己破産】お電話でのお問い合わせ

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 【自己破産】メールでのお問い合わせ

24時間受付

個人再生で財産を守る

借金の大幅カット、でも財産は残したい

個人再生とは、自己破産しなければならないような恐れがある場合に、裁判所の関与の下で借金を大幅に減額し、その額を分割で支払っていく債務整理手続です。

自己破産では、高価な財産は返済にあてられてしまいますが、個人再生は自己破産と違い、財産を残したまま手続することが可能です。

住宅など、人生の再スタートに必要な財産がある場合には、考えに入れる価値がある方法です。

- このようなご相談は、個人再生で解決

- 住宅や自動車など、どうしても残したい財産がある

- 支払いができない恐れがある

- 無担保の借金総額が5,000万円以下

- 継続的な収入がある

- 自己破産だけはしたくない

- 0120-365-366

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 個人再生のお問い合わせ

24時間受付

2営業日以内返信

- 【個人再生】お電話でのお問い合わせ

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 【個人再生】メールでのお問い合わせ

24時間受付

過払い金請求

払いすぎた利息を取り戻す。

過去に少しでも上限利率を超える取引があれば、現在、利率が低くなっていても過払い金が発生している可能性があります。しかし、過払い金は、完済時あるいは最終取引時から10年間で時効になってしまいます。

完済されている方であれば、ブラックリスト(信用情報機関)への登録の心配はありません。

相続人からの過払い金返還請求も可能です。※ ただし、他の負債が多い場合、相続放棄等の手続が有効な場合があります。まずは、ご相談ください。

- このようなご相談は、過払い金請求

- キャッシングの利息が高い気がする

- 個人が消費者金融やクレジット会社を利用

- キャッシングを利用していたが、すでに完済済み

- 長く、消費者金融やクレジット会社を利用している

- 古い債務の件で業者が繰り返し訪問してくる

- 消費者金融から急に、利息をゼロにしますと言われた

- 過払い金のことは知っているが、どうすればよいのか判らない

- 0120-365-366

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 過払い金のお問い合わせ

24時間受付

2営業日以内返信

- 【過払い金】お電話でのお問い合わせ

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 【過払い金】メールでのお問い合わせ

24時間受付

消滅時効

昔の借金をゼロにする、信用情報を早期回復できるかも。

消滅時効とは、一定の期間に行使しなかった権利を消滅させるという法律上の制度です。債務者の立場からいえば、債務が消滅することになります。

過去にカードキャッシングやクレジットカードを利用していて途中で払えなくなり、何年も経過しているのに「新しいカードが作れない」であったり、「住宅や自動車のローンがとおらない」ということがあったりする場合、信用情報(ブラックリスト)に延滞の事故情報が残っている可能性があります。消滅時効により債務を消滅させることで、信用情報(ブラックリスト)の事故情報を消してもらえる可能性があります。

また、現在債権回収会社や貸金業者から訴えられているという場合、支払っていない期間やその間の状態によっては消滅時効で債務をゼロにできることがあります。驚いて早まった対応をすると取り返しがつかないこともありますので、まずは深呼吸をして落ち着いてご相談ください。

- このようなご相談は、消滅時効を検討

- 昔に借りた額の何倍もの請求が来た

- ずっと前の借金の件で訴訟など裁判を起こされている

- 知らない業者や債権回収会社から裁判起こされている

- 古い債務の件で業者が繰り返し訪問してくる

- 1,000円でもいいから払うように言われている

- 0120-365-366

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 消滅時効のお問い合わせ

24時間受付

2営業日以内返信

- 【消滅時効】お電話でのお問い合わせ

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 【消滅時効】メールでのお問い合わせ

24時間受付

住宅ローン問題

返済が難しくなってきたら。

また、問題なく支払いをできていたにもかかわらず、急な解雇、離婚による養育費負担など、自分でもどうしようもできない理由で住宅ローンの支払いが困難になる方もいらっしゃいます。

マイホームというのは特別な財産で、「住宅ローンの支払いが厳しい。しかし、どうしても住宅を守りたい」という一心から、消費者金融や信販会社のキャッシングを利用されている方も多くいらっしゃいます。しかし、このケースでは、資金が足りないために住宅ローンよりも高利の借金をしているので、返済にあてる資金も足りなくなり、多重債務に陥ってしまいます。

- このようなご相談も、大阪債務整理・自己破産相談センターまで

- 住宅ローンの返済が難しい

- 住宅ローン会社から督促状が届いた

- どうしても住宅を手放したくない

- 住宅ローンの返済を延滞・滞納している

- 0120-365-366

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 住宅ローンのお問い合わせ

24時間受付

2営業日以内返信

- 【住宅ローン】お電話でのお問い合わせ

営業時間 平日9:00~20:00

土日祝9:00~18:00 - 【住宅ローン】メールでのお問い合わせ

24時間受付

特定調停について

特定調停とは、返済に行き詰まったとき、自己破産になってしまう前に、生活の立て直しを図るために作られた債務整理の手続きです。

しかし、この債務整理の方法で実現できることは、たいてい「任意整理」によってできますし、また(任意整理に比べて)手続が複雑であること(裁判所を通さないといけない)などから、当事務所では特殊な理由がない限り、個人の債務整理では利用しておりません。

債務整理に強い!

グリーン司法書士事務所のお約束!

大阪債務整理・自己破産相談センターを運営するグリーン司法書士事務所は、以下のことをいつでもお約束!

即日ストップや秘密厳守はもちろん、相談無料、着手金0円!

ご相談

無料

着手金

0円

減額報酬

0円

プライバシー

秘密厳守

費用

分割可能

取り立て

即日ストップ可能

必要に応じて

ファイナンシャルプランナーの相談も

各種メディアにも出演!

大阪債務整理・自己破産相談センターの山田代表が朝日放送「キャスト」に出演しました。

大阪債務整理・自己破産相談センターの山田代表が朝日新聞に掲載されました

解決事例

退職金見込み額が多く自己破産が困難なケース

| 借金の期間 | - |

|---|---|

| 借金の状況 | 7社/1000万円 |

| 借金の理由 | 介護費用 |

| 借入先 | クレジットショッピング/消費者金融 |

Bさんは、親が突然倒れ、脳梗塞と診断されました。

入院費用を払うため、仕事を減らすことはできず、専門の介護ヘルパーを雇わなければなりませんでした。

介護保険がなかったため、すべて実費で払わなければならず、Bさんは昼夜時間を惜しんで働き続けました。しかし、どうしても限界があるため、蓄えの切り崩しやクレジットカードによる生活費のやりくりと、消費者金融でのキャッシングをはじめました。

5年ほどで貯蓄は底をつき、返済と生活のために借金はどんどん増えていきました。それから5年経ち、Bさんの親は亡くなりました。

介護費用がかかることはなくなりましたが、頼る家族もなく、毎月給料が入れば全額返済にまわし、返済で空いた限度額から借り入れてやりくりするようになりました。そのような生活が数年つづき、毎月の返済額も30万円ほどに膨れ上がったころ、冷静になって考え、債務整理の相談をすることにしました。

結果

借金の状況

1,000万円

残債務

100万円

過払い金返還

40万円

費用

すべて過払い金から捻出

月当たりの支払額

28,000円

退職金見込み額が高額だったため、自己破産することが難しく(破産をすると、退職金の8分の1を弁済しなければならないため)個人再生を選択

担当司法書士:渡邊 優太

払い過ぎたお金(過払い)が返ってくる可能性

どの債務整理手続きでも言えることですが、過去に高金利で借りていた場合には、過払い金が発生していることがあります。過去、多くの債務整理相談をお受けしてきましたが、自己破産しか考えていなかった依頼者のかたが、むしろ多くの過払い金を手にして再出発されたケースが多数あります。

- クレジット会社でも過払い金は発生します。

- 完済していても過払い金返還請求は可能です。

取引期間が短くても過払い金は発生する?

グレーゾーン金利というものをご存知でしょうか?現在、利息制限法を超える金利での利息の支払は(本来)無効ですが、少し前までは、その金利を超えても処罰されないあいまいな金利の範囲がありました。これを「グレーゾーン金利」といいます。

平成22年6月18日の改正で、グレーゾーンはなくなりましたが、過去に「グレーゾーン金利で支払っていたかた」なら、過払い金が発生している可能性が非常に高いと思われます。

一般に過払い金は、お金を取り戻すことと思われがち(間違ってはいません)ですが、実は、高い金利での利息の支払いがあれば、一回の返済ごとに「過払い金は発生している」のです。

例 利率29%で50万円の借入れ

※ ケースによって異なります

※ ケースによって異なりますもし元金が残っている場合なら、過払い金で取り戻したお金(払い過ぎた利息)は、元金の支払いにあてられます。

したがって、取引期間が短く「取り戻すとまではいかない」場合でも、過払い金は借金を減らす効果を発揮します。

このように過払い金を元金の返済にあてていくと、いつか元金がなくなる時点がやってきます。それ以降に支払った返済金が「手元に取り戻すことができる」過払い金となります。

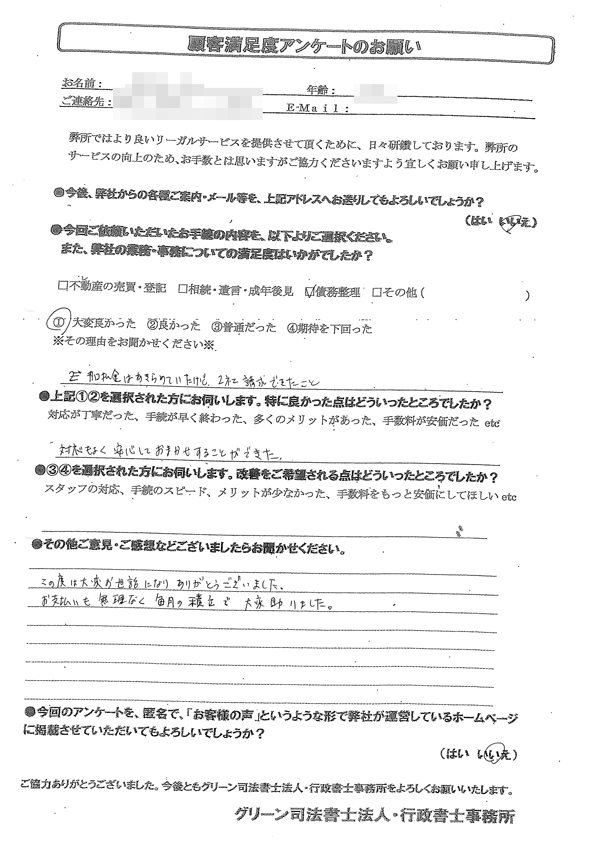

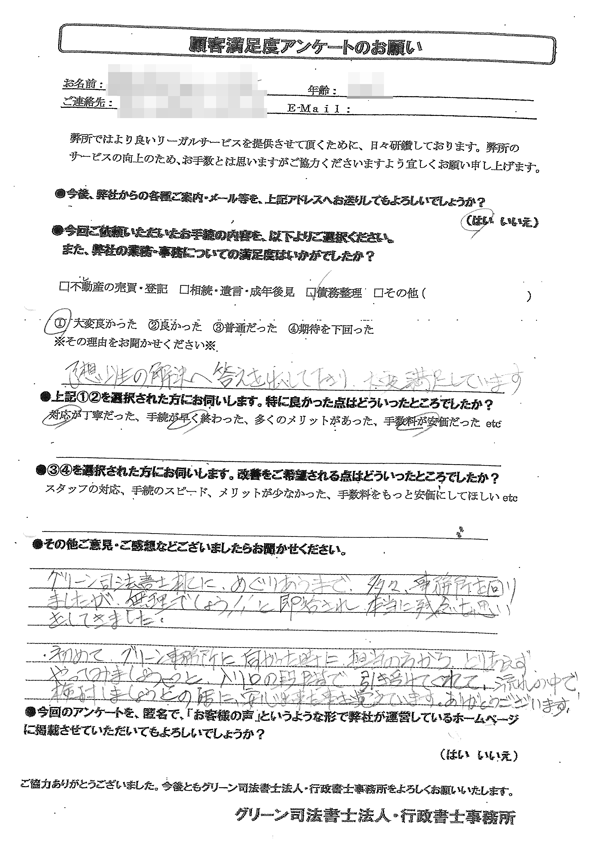

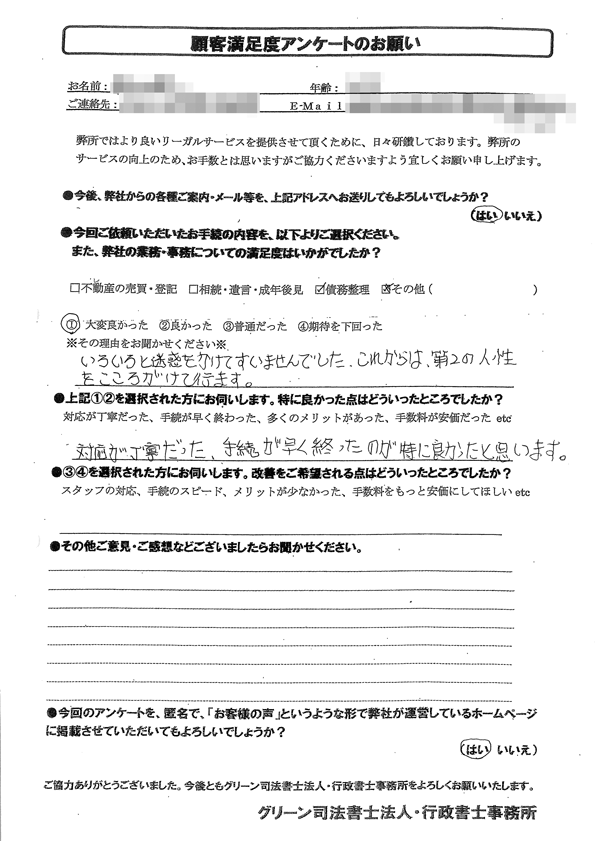

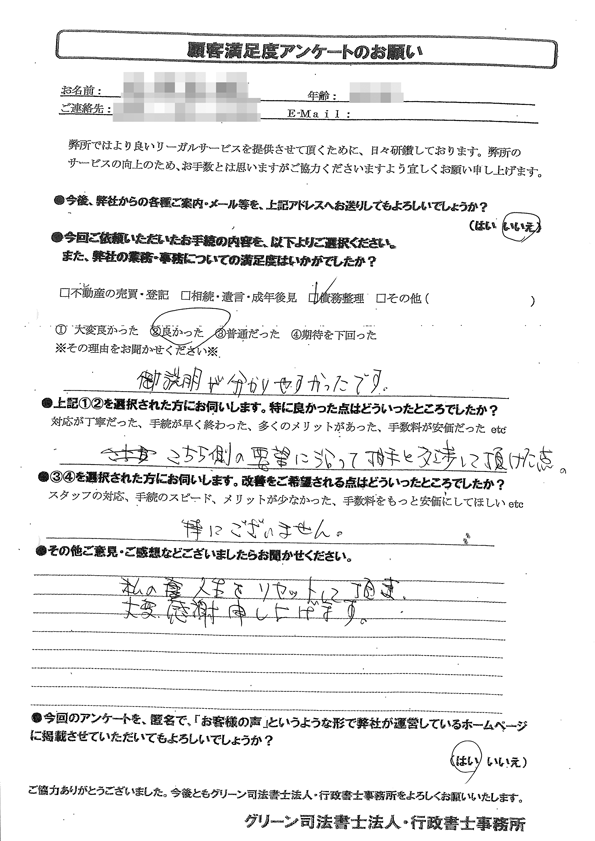

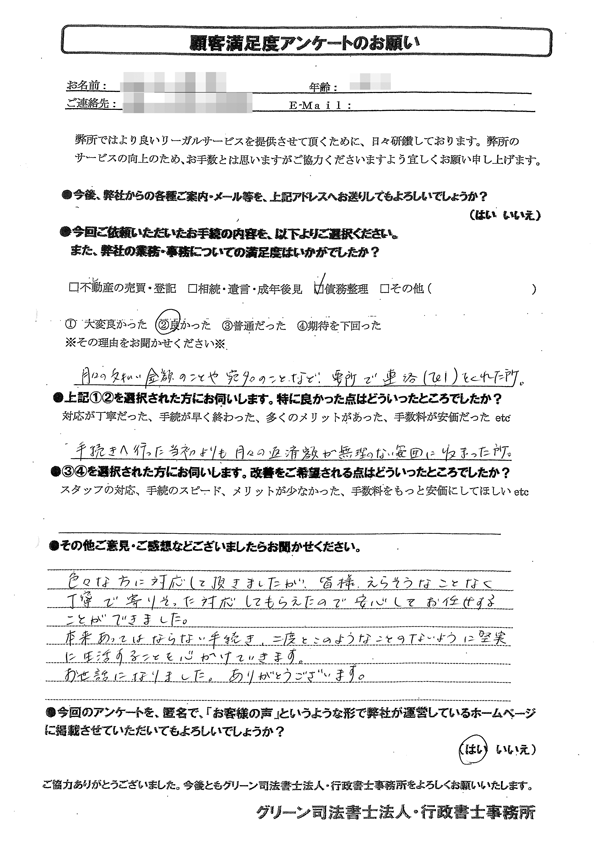

お客様から喜びの声を頂いております

※ 個人の感想です

よくあるご質問

家族や職場に知られたくないのですが大丈夫ですか?

守秘義務を徹底していますので大丈夫です。ご家族と相談していただく必要がある手続きもありますが、当社が勝手に行うことは一切ありません。

弁護⼠ではなく司法書⼠に債務整理を依頼するメリットはなんですか?

一概に言えませんが平均的に費用が安い傾向があります。

すでに取り⽴てがあります。どのくらいでストップしますか?

通知が業者に届くとすぐストップします。即日ストップの可能性をあげるサービスも提供していますのでご検討ください。

借りていた期間が短いのですが、過払い金は請求できますか。

可能です。期間より、借りていた時期が重要です。

少額でもお願いすることはできますか?

可能です。お気兼ねなくお問合せをください。

どのくらい打ち合わせが必要ですか?

通常は、ご依頼時に面談のみで大丈夫です。都度電話等でご意向をお伺いします。

過払い金を取り戻せるかわかりません。相談だけでもよいですか?

相談のみでも歓迎します。

明細が残っていません。過払い金を請求可能でしょうか?

明細が残っていなくても、過払い金を請求できる可能性があります。相談のみでも歓迎します。

ご相談から解決までの流れ

ご相談

まずはフリーダイヤルよりお問い合わせ下さい。

※ ご相談は無料で受け付けております。

打ち合わせ日程のご連絡

司法書士とのご相談日程の連絡をさせていただきます。ご希望の面談日程をお伝えください。

プランのご提案

お伺いした状況を元に債務調査を行い手続きを進めていきます。お客様に最適なプランをご提案させていただきます。

解決までサポートします

お客様の人生の再スタートを大阪債務整理・自己破産相談センターのスタッフ一同でサポートします。必要に応じてファイナンシャルプランナーにもご相談いただけます。

任意整理費用(借金が残っている場合)

| 着手金 | 0円 |

|---|---|

| 基本料金(1社) | 19,800円(税込21,780円)~ |

| 過払い返還成功報酬 | 取り返した額の20%(税込22%) ※裁判での回収の場合25%(税込27.5%) |

| 減額成功報酬 | 減額報酬は頂きません。 |

※別途実費等が必要となります。

※具体的な事情により必要経費が変わることがございます。無料相談にてご確認ください。

自己破産費用

| 着手金 | 0円 |

|---|---|

| 基本料金 | 24万円(税込264,000円)~ |

※別途実費や予納金等が必要となります。

※過払い金が発生していた場合、過払い金の報酬が加わります。

※具体的な事情により必要経費が変わることがございます。無料相談にてご確認ください。

| 着手金 | 0円 |

|---|---|

| 基本料金 | 39万円(税込429,000円)~ |

※個人破産でも管財人がつけられるケースが多いです。

※別途実費や予納金等が必要となります。

※過払い金が発生していた場合、過払い金の報酬等が加わります。

※具体的な事情により必要経費が変わることがございます。無料相談にてご確認ください。

個人再生費用

| 着手金 | 0円 |

|---|---|

| 基本料金 | 30万円(税込330,000円)~ |

| 住宅ローン特例計画案付 | +5万円(税込55,000円)~ |

※別途実費や予納金等が必要となります。

※過払い金が発生していた場合は、過払い金の報酬等が加わります。

※具体的な事情により必要経費が変わることががございます。無料相談にてご確認ください。

過払い金返還請求費用(完済している場合 持ち出しゼロ)

大阪債務整理・自己破産相談センターでは、下記の報酬規定を設けております。依頼され得る事件の具体的な報酬については、担当司法書士にご確認ください。

なお、下記金額には、裁判所に納付する印紙・郵券代等(実費)は含まれていませんのでご注意ください。

初回相談無料!分割払いOK! 過払い金の成果報酬20%(税込22%)

「一人でも多くのお客様が生活再建を成し遂げて、元の生活を取り戻して欲しい。」

| 着手金 | 0円 |

|---|---|

| 基本料金(1社) | 19,800円(税込21,780円) ※取り返せない場合はなし |

| 返還成功報酬 | 取り返した額の20%(税込22%) ※裁判での回収の場合25%(税込27.5%) |

※別途実費等が必要となります。

※裁判となった場合、日当や印紙代がかかることがあります。

※具体的な事情により必要経費が変わることがございます。無料相談にてご確認ください。

消滅時効

| 基本料金(1社) | 19,800円(税込21,780円)~ |

|---|---|

| 減額成功報酬 | 減額報酬は頂きません。 |

※別途実費等が必要となります。

※具体的な事情により必要経費が変わることがございます。無料相談にてご確認ください。

業務範囲

- 登記または供託に関する手続について代理すること

- 法務局に提出する書類を作成すること

- 法務局に対する登記・供託に関する審査請求について代理すること

- 裁判所・検察庁に提出する書類の作成

- 上記の事務について相談に応ずること

- 簡裁代理等認定司法書士(当事務所は該当します)において以下の代理をすること(上訴・再審請求・強制執行については代理できません)

- 訴訟額が140万円以下の民事訴訟手続

- 訴訟額が140万円以下の和解(即決和解)・支払督促

- 訴訟額が140万円以下の証拠保全・民事保全の手続

- 訴訟額が140万円以下の民事調停の手続

- 簡裁代理認定司法書士において訴訟額140万円を超えない範囲の民事紛争における相談・裁判外の和解について代理すること

大阪債務整理・自己破産相談センターについて

| サイト名 |

|---|

| 大阪債務整理・自己破産相談センター |

| 運営事務所名 |

| グリーン司法書士法人・行政書士法人 |

| 代表社員 |

| 山田 愼一(簡裁訴訟代理認定 512206号) |

| 所属 |

| 東京司法書士会 第8849号 東京行政書士会 第10262380号 |

| 常駐社員 |

| 司法書士 日野 修亮 大阪司法書士会所属 登録番号大阪第4585号 |

| 常駐社員 |

| 行政書士 松尾 直樹 大阪府行政書士会所属 登録番号第19262280号 |

| 所在地 |

| 〒541-0043 大阪府大阪市中央区高麗橋四丁目5番2号高麗橋ウエストビル2階 |

| TEL |

| 06-4708-5581 |

| FAX |

| 06-4708-5582 |

| 営業時間 |

| 平日9:00〜20:00 土日祝9:00〜18:00 |

| 定休日 |

| 年末年始 |

| 業務内容 |

| 債務整理業務 自己破産、任意整理、個人再生、特定調停、過払い金返還請求 遺産整理ほか相続手続全般サポート 裁判関連業務 商業登記・法人登記 一般企業法務 IPO支援業務 企業再編・M&A・企業防衛支援 |

地図

大阪本社

淀屋橋駅10番出口より道順案内

淀屋橋駅12番出口より道順案内

肥後橋駅5A出口より道順案内

大阪債務整理・自己破産相談センターの運営会社・グリーン司法書士法人・行政書士法人

〒541-0043

大阪府大阪市中央区高麗橋4丁目5番2号高麗橋ウエストビル2階

地下鉄御堂筋線『淀屋橋駅』12番出口から徒歩2分

四ツ橋線『肥後橋駅』6番出口から徒歩3分

大阪難波オフィス

〒542-0076

大阪府大阪市中央区難波4丁目4番4号 難波御堂筋センタービル8階

大阪メトロ 御堂筋線・千日前線 「なんば駅」から徒歩1分

大阪メトロ 四つ橋線 「なんば駅」から徒歩3分

南海本線・南海高野線 「難波駅」から徒歩5分

JR関西本線 「JR難波駅」から徒歩5分

東京事務所

〒163-0512

東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階

JR・小田急線・京王線「新宿」駅西口 徒歩7分

東京メトロ丸ノ内線「西新宿」駅2番出口 徒歩4分

※C13連絡通路より地下道直結(連絡通路:23:00まで)

都営地下鉄大江戸線「都庁前」駅B2出口 徒歩3分

※B2出口:23:00まで

名古屋事務所

〒450-6210

愛知県名古屋市中村区名駅四丁目7番1号 ミッドランドスクエア

豊田・毎日ビルディング10階

JR「名古屋」駅5分

近鉄、名鉄、地下鉄「名古屋」駅3分

運営会社:グリーン司法書士法人

表面的な手続き業務だけではなく、背景にある「根本的な問題点」の解決方法をご提案します。

相続・遺言、債務整理、家族信託など、かかりつけのホームドクターのようにご相談者に寄り添います。 夜間・土日祝の無料相談も承っています。 お問い合わせはHPのお問い合わせフォームやお電話で承っております!

相談

相談