東京・大阪での債務整理・過払い金・自己破産の無料相談

個人再生とは?種類や弁済額、デメリットについて解説!

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

このような方に、個人再生の手続きをおすすめします。

個人再生は、自宅(持ち家)や財産を守りつつ他の借金を大幅に減らせる債務整理の手続きです。

個人再生について、詳しく解説していきます。

個人再生をおすすめするのはこんな人

定期的な収入がある人※

事業を続けたい人

財産を残したい人

債務額が大きい人

※1 【定期的な収入】とは、給与、老齢年金、事業収入などを指します。

個人再生とは?

個人再生は、裁判所を介して、借金の一部を免除してもらい、残りの借金を3年間(5年間の場合もある)の分割で返済していく債務整理の手続きです。

個人再生の特徴は次の4つがあります。

- 借金を大幅減額できる

- 財産を残せる

- 借金の原因を問わない

- 職業制限がない

借金を大幅減額できる

個人再生をすることによって、無担保の借金は大幅に減額できます。

借金(債務)がどれくらい圧縮できるかは、以下のとおりです。

| 債務額 | 最低弁済額(支払額) |

|---|---|

| 100万円未満 | 債務全て(減額なし) |

| 100万円以上500万円以下 | 100万円 |

| 500万円超え1500万円以下 | 5分の1 |

| 1500万円超え3000万円以下 | 300万円 |

| 3000万円超え5000万円以下 | 10分の1 |

住宅ローンは含まず、そのまま支払うことになります。

減額後の残金は3年間で分割返済、将来の利息もカットされるので、毎月のお支払いがかなり楽になります。

財産を残せる

また個人再生では、商売や生活に必要な財産を残したままで債務整理手続きをすることが可能です。

住宅資金特別条項(住宅ローン特則)

本来住宅ローンを支払えなくなった場合は、住宅ローンの債権者によって競売され、住宅ローンの支払いに充てられます。しかしこの特則によって、住宅ローンについては返済を継続することにより、住宅を手放さず、住宅ローン以外の借金だけを個人再生によって減額・分割払いとすることができます。

事業を継続できる

個人再生では基本的に財産を処分する必要がないので、事業を継続できる可能性が高いです。

事業用の設備や備品、自動車などをリースしていることも多いと思いますが、個人再生ではリース会社との間でリース契約の継続を合意したうえで裁判所の許可を得れば、リース契約を継続できる可能性があります。

借金の原因を問わない

他の債務整理の方法である自己破産の場合、浪費やギャンブルで作った借金は免除(免責)が不許可になる理由に該当しますが認められません。しかし、個人再生の場合は借金の原因を問わず、借金の減額措置が認められます。

職業制限がない

自己破産の場合、弁護士や生命保険の募集人、警備員など一定の職業は、職業制限があり、一時的に仕事ができなくなります。

一方で個人再生の場合は、手続きをしても職業制限はありませんので、今まで通りに働くことができます。

個人再生の種類

個人再生には、小規模個人再生と給与所得者個人再生という2種類の手続きがあります。

それぞれの条件を紹介します。

小規模個人再生とは

- 将来継続的にまたは反復して収入を得る見込みがあるcheck01

- 無担保の借金総額が5,000万円以下

- 個人事業者でも給与所得者でも利用可能

- 最低弁済額と資産の総額のいずれか高い方を支払う check02

- 債権者の同意が必要 check03

給与所得者個人再生

- 将来継続的にまたは反復して収入を得る見込みがあるcheck01

- 無担保の借金総額が5,000万円以下

- 給与所得者のみで利用可能

- 最低弁済額と資産の総額、そして可処分所得(最低限の生活費を控除した残りの所得)の2年分のいずれか高い方を支払うcheck02 check03

- 債権者の同意がいらないcheck03

check01返済を継続できる収入がないと、個人再生を利用できません。

check02個人再生では、資産の額以上を返済しなければならないので、資産が多いと借金が減額されないことがあります。

check03給与所得者個人再生は、一番大きい金額が返済額として選択される仕組みなので、返済金額が多くなる可能性が高くなります。そのため、小規模個人再生の方が多く利用されています。

ただし、小規模個人再生は債権者の同意が必要なため、債権者の半数以上が反対の意見を出すと手続きを進めることができなくなります。一方で給与所得者再生では、債権者の意向に関わらず手続きを行うことができます。そのため、申し立てをする前に債権者の意向を確認し、個人再生に反対することが明らかな債権者が多い場合には給与所得者再生を検討することになるでしょう。

個人再生のメリット・デメリット

個人再生のメリットには以下が挙げられます。

借金の元本を5分の1〜10分の1にまで減額できる

- マイホームが残せる

- 自動車や保険など財産を保持したまま手続が可能

- 職業制限や資格制限がない

- 借金の理由が問われない

個人再生のデメリットには以下が挙げられます。

- 信用情報機関に事故情報が登録される

- 官報に掲載される

- 債権者を選べない

- 所有権が債権者にあるものは返却が必要

デメリットについて詳しく見ていきましょう。

信用情報機関に事故情報が登録される

個人の信用情報機関に、個人再生手続きをした事実が登録され、新たな借入れができなくなります。

期間は個人再生の場合、約5~10年くらいです。登録されている間は、新しくローンを組むことやクレジットカードを作成することができなくなります。

官報に掲載される

官報とは、国が発行している機関紙です。個人再生をすると、官報に手続き内容や名前、住所などが掲載されます。ただし、ほとんどの人は目にすることがないでしょう。

債権者を選べない

個人再生は、他の債務整理の手続きである任意整理とは異なり、債権者を選ぶことができません。

債権者を選べないということは、保証人がいる借金についても債務整理の対象となりますので、自分が個人再生をすると保証人に一括請求が届く、ということになります。保証人も支払いができない場合には、保証人も債務整理をする必要が出てくるかもしれないというリスクがあります。

もし保証人に迷惑をかけられない、など事情があれば、東京大阪債務整理・自己破産相談センターを運営のグリーン司法書士法人にご相談ください。債権者を選べる任意整理など、他の方法も併せて提案させていただきます。

所有権が債権者にあるものは返却が必要

ローンを返済中で所有権が債権者にある物は手放すことになるかもしれません。代表的なものは自動車ローンです。車のローン返済中から完済までの間、「車の所有権はローン会社」という契約になっていることがあります。このときに個人再生をするとローン会社に引きあげられてしまう可能性があります。ローンを支払い終えた場合には所有権は本人になりますので引きあげられるということはありません。

グリーン司法書士法人に個人再生を相談する理由

個人再生の手続きは、様々な要件があり、債務整理の中でも複雑な手続きです。

豊富な実績のあるグリーン司法書士法人へ是非ご相談ください。

東京・大阪の事務所でご対応いたします。

- 相談料・着手金無料

- すぐに取り立てをストップ

- 豊富な実績

- 女性相談員(司法書士)が所属

相談料・着手金無料

東京・大阪に事務所があるグリーン司法書士法人では、個人再生の相談料だけでなく、着手金も無料でさせていただいております。

明確な料金表を用意しておりますので、安心、納得してご依頼いただけます。

すぐに取り立てをストップ

東京・大阪に事務所があるグリーン司法書士法人では、着手金がないため、相談後すぐに着手することが可能です。

専門家が着手することでほとんどの取り立ては止まります。

なぜなら、専門家は個人再生の依頼を受け付けると、債権者に対して受任通知を送付します。受任通知は個人再生手続きの開始を知らせる通知です。これを受け取ると、債権者から債務者本人への直接の督促や取り立ては法律上禁止されているので取り立てをストップすることができるのです。

豊富な実績

2016年に申し立てられた個人再生件数は全国で9602人です。大阪の人口比7%で計算すると、大阪では672人が個人再生を申し立てたと推測できます。グリーン司法書士法人において、大阪での2016年時の個人再生受託数は65件で、大阪の個人再生のおよそ10%を受け持ったということになります。

東京・大阪で豊富な経験と実績をもつグリーン司法書士法人へお気軽にご相談ください。

女性相談員(司法書士)が所属

東京大阪債務整理・自己破産相談センターを運営するグリーン司法書士法人には女性相談員(司法書士)が所属しておりますので、女性の方が相談しやすいという方でも気兼ねなくご相談いただけます。

費用について

※横スクロールできます。

| 着手金 | 0円 |

| 基本料金 | 30万円(税込330,000円) ※2社以降1社毎に20,000円(税込22,000円)追加 |

| 住宅ローン特例計画案付 | +5万円(税込55,000円) |

※別途実費が必要となります。

※過払い金が発生していた場合は、過払い金の報酬が加わります。

個人再生は、財産を残しつつ借金を大きく減らすことができる債務整理の手続きです。大きな借金を抱えてしまったが、家を手放したくない、事業を続けたいという方におすすめです。

ただし、安定した収入が必要ですし、債権者は選べないといった注意点もあります。手続きも非常に複雑ですので、専門家に依頼することをおすすめします。

東京大阪債務整理・自己破産相談センターを運営するグリーン司法書士法人では個人再生の相談を受け付けるとき、ご相談者の現況を詳しくお伺いします。個人再生が利用できないときは、ご相談者に合った別の債務整理での解決案を提示させていただくことが可能です。

相談料、着手金無料で受け付けしていますので、まずはお気軽にグリーン司法書士法人までご相談ください!

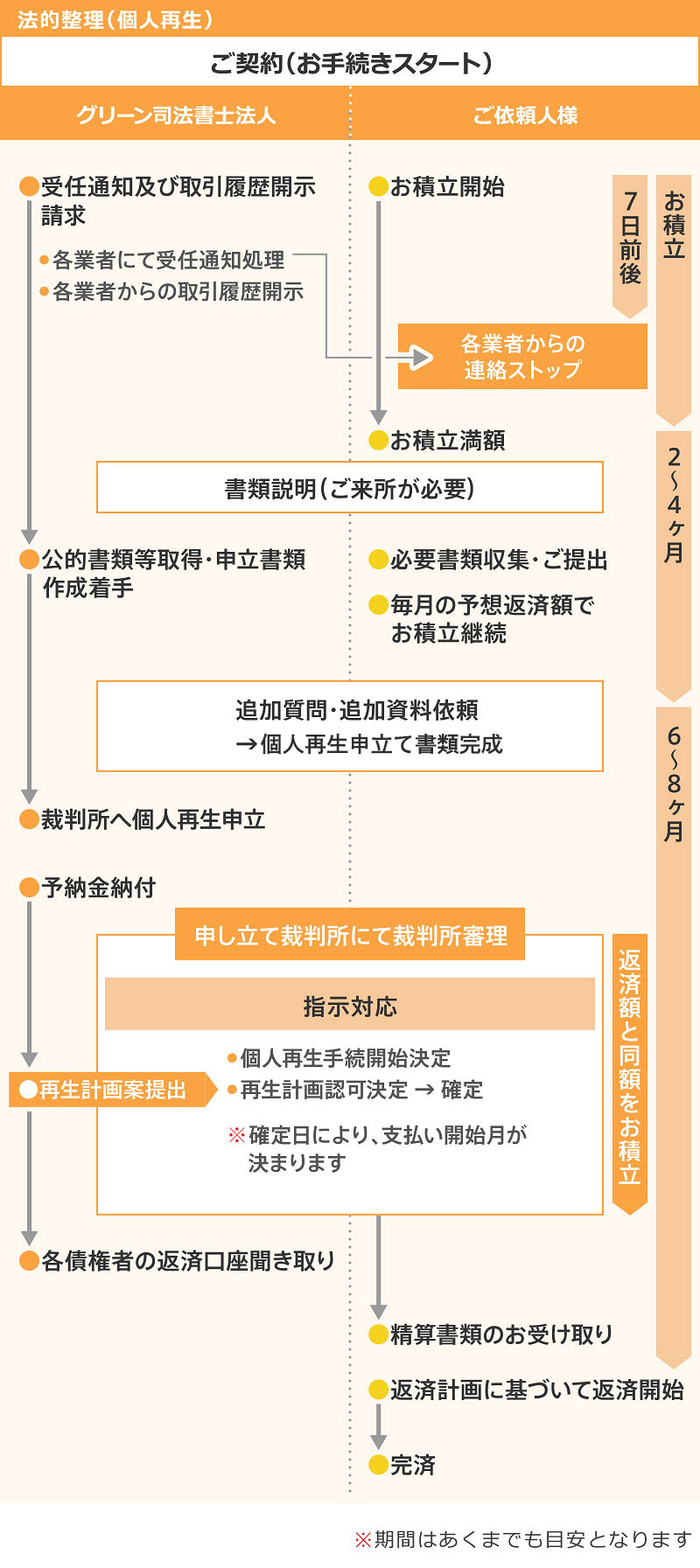

個人再生手続きの流れ

よくある質問

- 住宅を守れますか?

- 住宅ローン自体の支払いは問題ないのに、他の借金のせいで住宅ローンの支払いが厳しくなってきたという方は、住宅を守りつつ他の借金を大幅に減らせる個人再生の手続きが最適です。

- 個人再生のメリットは何ですか?

- 住宅など必要な財産を保持しながら、大幅な借金の減額ができることです。戸籍・住民票へ記載されたり選挙権がなくなったりはしないので、社会生活に支障を来すことがありません。

- 個人再生のデメリットは何ですか?

- 資産が多いと使えないこともあります。個人再生では、資産の額以上は返済しなければならないので、資産が多いと借金が減額されないこともあります。

| カテゴリ | 個人再生 | 個人再生は、自宅(持ち家)や財産を守りつつ他の借金を大幅に減らせる債務整理の手続きです。 |

|---|---|---|

| 個人再生で合わせて読みたい記事 | 手続きの流れ | 個人再生では、債務整理の受任通知・取引履歴請求で取り立てはストップし、貸金業者から開示された取引履歴を、取引履歴を調査し債務額を確定し、債務額を確定します。 |

| メリット・デメリット | 個人再生は財産を残したまま借金を大幅に圧縮できる手続きですが、こんなにすごい効果がある個人再生ならデメリットも大きいのではと思ってしまいますよね。 | |

| 事例 | 個人再生をすると、借金を圧縮し、圧縮された後の金額を分割で支払っていきますので、支払日のストレスから解放された新しい生活ができるはずです。 | |

| 個人再生のよくあるご質問 | 個人再生のご相談のなかでよく頂くご質問をまとめました。 |

-

所属東京司法書士会登録番号東京第8849号、 東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

出身地大阪府

経歴司法書士資格を取得後、大手法務事務所に勤務後。平成19年に独立し事務所を立ち上げる。

平成25年法人化し、グリーン司法書士法人となる。債務整理・相続・登記の相談は年間1万件超。ノウハウと知見の蓄積で様々な問題を解決します!

運営会社:グリーン司法書士法人

表面的な手続き業務だけではなく、背景にある「根本的な問題点」の解決方法をご提案します。

相続・遺言、債務整理、家族信託など、かかりつけのホームドクターのようにご相談者に寄り添います。 夜間・土日祝の無料相談も承っています。 お問い合わせはHPのお問い合わせフォームやお電話で承っております!

運営会社:グリーン司法書士法人

表面的な手続き業務だけではなく、背景にある「根本的な問題点」の解決方法をご提案します。

相続・遺言、債務整理、家族信託など、かかりつけのホームドクターのようにご相談者に寄り添います。 夜間・土日祝の無料相談も承っています。 お問い合わせはHPのお問い合わせフォームやお電話で承っております!

相談

相談