東京・大阪での債務整理・過払い金・自己破産の無料相談

自己破産で家族(配偶者・子供)に起きるデメリットとは?影響を軽減する方法について

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

自己破産をしたら、家族に迷惑をかけてしまわないだろうか?

借金の返済ができなくなり、自己破産を検討しているものの、家族への影響を考えると不安を感じる方もいらっしゃるのではないでしょうか。

家族が借金の連帯保証人・保証人になっている場合は、その家族に大きな影響を与えることとなります。

また、自己破産でマイホームや車を失うことによって、不便になるということもあるでしょう。

この記事では、自己破産がご家族に与えるデメリットについて解説します。

ここで紹介するデメリットを踏まえて、慎重に検討するようにしましょう。

借金の減額で破産は避けられるかもしれません!

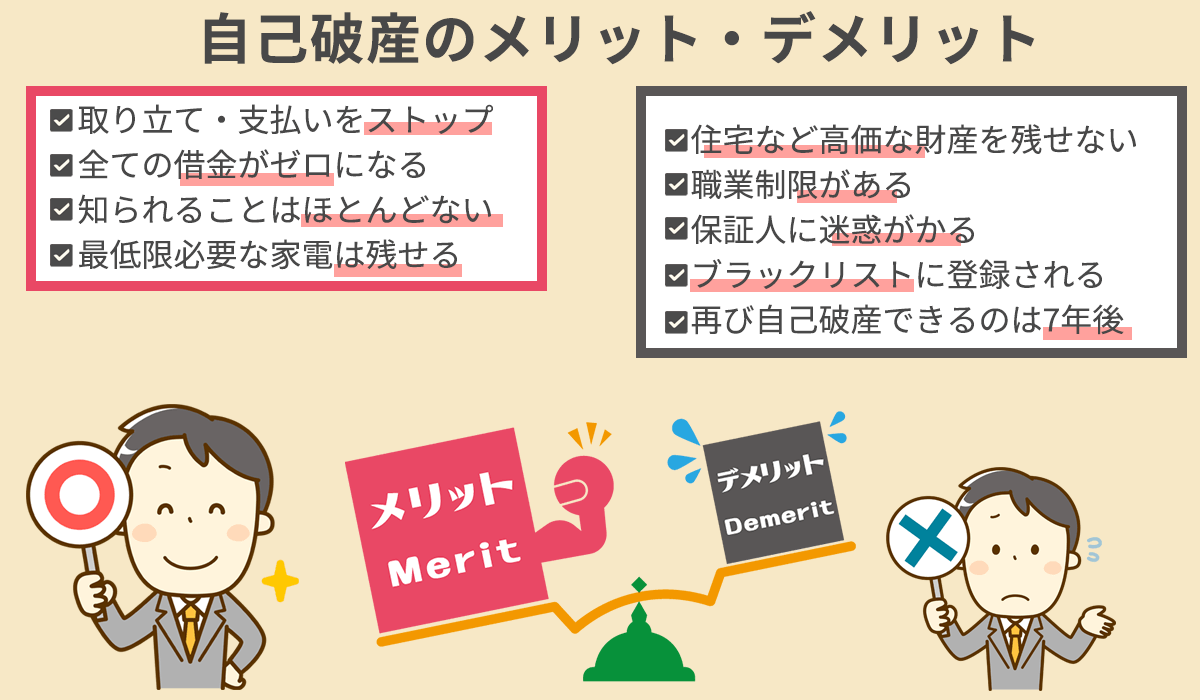

自己破産をした場合の家族への影響

自己破産は、個人の手続きであるため、制度上、家族に直接的な影響が及ぶことはありません。

しかし、自宅の差し押さえを受けたり、給料や銀行の口座が差し押さえられたりして、家族の生活に影響が及ぶことはあり得ます。

自己破産した場合の差し押さえ対象

自己破産した場合の残せないものと残せるものをみていきましょう。

残せないもの

| 家・土地 | 価値が20万円を超えれば差押え対象 |

|---|---|

| 給料 | 99万円以下の現金 |

| 預貯金 | 銀行や郵便局の預貯金 |

| 車 | 20万円以上の価値がある車は差押え対象 |

| ブランド品 | 20万円以上の価値があるブランド品や貴金属 |

残せるもの

残せるものの、代表的なものを挙げてきます。

| 生活必需品 | タンス・食器棚・調理器具・暖房器具・寝具 |

|---|---|

| 99万円以下の現金 | 現金には預貯金は含まれません |

| 生活に必要な家電 | 洗濯機や電子レンジ、電気ケトル、29インチ以下のテレビなど |

自己破産する前に、家の名義を破産者本人から家族に変更して差し押さえを免れようとする行為は、絶対にやめましょう。「財産隠し」として自己破産そのものの許可が下りないだけでなく、違法行為として罪に問われる可能性があります。

自己破産した場合の家族(配偶者・子供)へのデメリット

自己破産した場合の家族(配偶者・子供)へのデメリットは4つあります。

- 持ち家の場合、家を失い引っ越しが必要になる

- 車を手放す必要があるので、移動が不便になる

- 家族(配偶者・子供)が保証人になっている借金については、その家族(配偶者・子供)も債務整理が必要になる可能性がある

- 家族カードがつかえなくなる

持ち家の場合、家を失い引っ越しが必要になる

破産者に持ち家がある場合は、自宅を手放すこととなります。

自宅を手放すとなると、家族も一緒に引っ越しをする必要があります。持ち家を手放して近くの賃貸物件に引っ越した場合は、周囲の人からみると不自然であることは明白です。

遠方へ引っ越した場合は、子どもは通っていた学校を転校をする必要も出てくるでしょう。

車を手放す必要がある

自己破産すると、原則として車は処分の対象です。移動手段として車を使っていた場合には、破産者の家族や子どもは代わりの移動手段を見つける必要があります。

車の価値によっては残せることも多いです。

あわせて読みたい

家族が借金の保証人の場合は家族が借金を背負うこととなる

連帯保証人・保証人を家族の一員にしている場合の自己破産は注意が必要です。

債務者が自己破産すると連帯保証人に支払い義務が発生するため、家族が連帯保証人・保証人となっている場合、その家族が破産者の代わりに借金を背負うこととなってしまいます。

そのような事を避けるためには、自己破産ではなく「任意整理」という債務整理方法を選択して、家族への影響を最小限に抑えることも検討しましょう。

もし、どうしても自己破産を選択せざるを得ない場合には、連帯保証人である家族も自己破産あるいは任意整理をして対処するケースがほとんどです。

家族カードがつかえなくなる

自己破産した本人名義のクレジットカードは使えなくなりますが、破産者の名義の家族カードも使えなくなります。自己破産した本人以外の家族がクレジットカードを新しくつくる場合には問題ありません。

自己破産をしても破産者の家族の職業選択に影響はない

自己破産した本人には、職業や資格の制限が一定期間ありますが、家族の現在の職業・今後の就職や転職には影響はありません。

- 破産者本人が制限される職業

- 貸金業者の登録者、質屋を営む者、旅行業務取扱の登録者や管理者、生命保険募集人、警備業者の責任者や警備員、建築業を営む者、割賦購入あっせん業者の役員、下水道処理施設維持管理業者、風俗業管理者、廃棄物処理業者(一般・産業・特別管理産業)、調教師・騎手など

- 破産者本人が制限される資格

- 弁護士、弁理士、公認会計士、税理士、司法書士、行政書士、土地家屋調査士、社会保険労務士、警備員など

家族に内緒で自己破産することは可能か

家族に自己破産を通知されるということはありませんが、同居している家族に内緒で自己破産することは難しいといえます。

- ・配偶者の通帳を提出する必要がある

- ・破産者名義の自宅や車が処分される

- ・クレジットカードやローンが組めなくなる

家計簿の作成や同居証明書の作成で家族の協力が必要

自己破産の手続きをする場合、裁判所に家計収支表(家計簿)を提出しなければいけません。

家計収支表は、世帯単位で作成します。また、世帯を同じくする人に収入がある場合には、その人の給与明細の提出が必要です。

それに加え、配偶者や親の名義の家に暮らしている場合には、家の名義者に「同居証明書」を作成してもらう必要があります。同居証明書とは、破産者がその家に暮らしているということを明確にするための証明書です。

そのため、配偶者や同居する両親など、同世帯の家族の協力が必要不可欠であり、隠し通すことは難しいでしょう。

破産者名義の自宅や車が処分される

マイホームや車などを所有している場合、それらの資産は差し押さえの対象であり、処分されることとなります。

突然、家や車を失うこととなるため、家族に事情を隠すことは難しいでしょう。

クレジットカードやローンが組めなくなる

自己破産をすると、その後一定期間はクレジットカードの作成・利用や新規ローンを組むことはできなくなります。

配偶者に家族カードを持たせているような場合には、そのカードも利用もできません。

なお、自己破産をしたことによって、ご家族自身の名義のクレジットカードが利用できなくなったり、ご家族がローンを組めなくなったりすることはありません。(審査が通りにくくなる可能性はあります)

自己破産による家族へのデメリットが心配なら任意整理も検討しよう

借金を解決するときに、家族(配偶者・子供)への影響は、少ないに越したことはありませんよね。

同じ債務整理の手続きでも、任意整理なら家族(配偶者・子供)への影響を抑えて借金の返済額を減らすことができます。

任意整理した場合の家族(配偶者・子供)へのデメリット

任意整理した場合、家族(配偶者・子供)への影響はほとんどありません。

ただし、家族(配偶者・子供)が保証人になっている際には、借金の返済義務が移るので注意が必要です。

なお、任意整理では債務を選択して整理することが可能です。家族(配偶者・子供)への影響を避けたい場合は、該当の債務を任意整理の対象から外すことで、家族が借金を負うデメリットを回避することができます。

【任意整理した場合の影響】

任意整理した場合の家族への影響を表でみていきましょう。

| 本人 | 家族(配偶者・子供)への影響 |

|---|---|

| ブラックリストに載る | ほぼなし。保証人であれば、返済義務が発生 |

| クレジットカードが使えなくなる | ほぼなし。家族(配偶者・子供)個人名義のカードは使える |

このように家族(配偶者・子供)への影響を考えるのであれば、自己破産より任意整理がおすすめといえます。

どの債務整理がいいのか迷ったまま支払いを滞納し続けるとブラックリストに載り、家に督促が来て家族(配偶者・子供)に借金が知られてしまう可能性があります。

まずは、ご自身にあった借金の整理方法はどれなのか、専門家の意見を聞いて、早期に対処するようにしましょう。

借金でお困りならグリーン司法書士法人にご相談ください!

借金の返済に負われている状況では、経済的にも精神的にも苦しいですよね。

借金問題は1人で悩んでいても、なかなか解決することはできません。辛い状況であれば、早期に専門家に相談しましょう。

債務整理で返済に追われる状況から解放されれば、前向きに生きることができるようになります。

全てを取り戻すには時間はかかりますが、頑張っていける気力は取り戻すことができるでしょう。

グリーン司法書士法人では、借金問題に関するご相談を累計7,000件以上対応してきた実績があります。

まずは無料相談にて詳しい状況をお伺いいたします。

経験豊富な司法書士が力になりますので、安心して大阪債務整理・自己破産相談センターにお問い合わせくださいませ。

よくあるご質問

- 自己破産をした場合の家族(配偶者・子供)への影響は?

- 自己破産は、個人の手続きであるため、制度上、家族に直接的な影響が及ぶことはありません。しかし、自宅の差し押さえを受けたり、給料や銀行の口座が差し押さえられたりして、家族の生活に影響が及ぶことはあり得ます。

- 配偶者や親の名義の家に暮らしている場合はどうなる?

- 配偶者や親の名義の家に暮らしている場合には、家の名義者に「同居証明書」を作成してもらう必要があります。同居証明書とは、破産者がその家に暮らしているということを明確にするための証明書です。配偶者の通帳を提出する必要があります。

- 自己破産したら家族(配偶者・子供)にデメリットはあるの?

- 持ち家だった場合は引っ越しが必要になる、車を手放す必要があるので、移動が不便になる、家族(配偶者・子ども)が保証人になっている借金については、その家族(配偶者・子供)も債務整理が必要になるかもしれない、同居家族(配偶者・子供)も新しく組むローンやクレジットカードの審査に通りにくくなるなどが挙げられます。

-

所属東京司法書士会登録番号東京第8849号、 東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

出身地大阪府

経歴司法書士資格を取得後、大手法務事務所に勤務後。平成19年に独立し事務所を立ち上げる。

平成25年法人化し、グリーン司法書士法人となる。債務整理・相続・登記の相談は年間1万件超。ノウハウと知見の蓄積で様々な問題を解決します!

運営会社:グリーン司法書士法人

表面的な手続き業務だけではなく、背景にある「根本的な問題点」の解決方法をご提案します。

相続・遺言、債務整理、家族信託など、かかりつけのホームドクターのようにご相談者に寄り添います。 夜間・土日祝の無料相談も承っています。 お問い合わせはHPのお問い合わせフォームやお電話で承っております!

運営会社:グリーン司法書士法人

表面的な手続き業務だけではなく、背景にある「根本的な問題点」の解決方法をご提案します。

相続・遺言、債務整理、家族信託など、かかりつけのホームドクターのようにご相談者に寄り添います。 夜間・土日祝の無料相談も承っています。 お問い合わせはHPのお問い合わせフォームやお電話で承っております!

相談

相談